2021. 1. 27. 14:40ㆍ투자마인드,인성,소양

컨텐츠 출처: 유튜브 - 부자아빠 청울림

[부자스텝 3단계 특강] 1부 : 월급에 만족하지 말고 수입원을 늘려라!!!(2020. 7. 6.)

[부자스텝 3단계 특강] 2부 : 남들 신경쓰지 않고 현명하게 돈을 모으는 방법(2020. 7. 8.)

[부자스텝 3단계 특강] 3부 : 가지고 있는 자산으로 효율적으로 투자하는 법!!(2020. 7. 10.)

[코멘트]

오래 전에 본 영상이지만 계속 머리에 맴돌아 언젠가 꼭 올리고 싶었습니다.

평범한 월급쟁이가 부를 확장시키기 위한 가장 기본적인 3단계입니다.

이 3단계를 기본적으로 탑재하고 인생을 살아가면 반드시 부자가 될거라 믿습니다.💰╰(*°▽°*)╯💰

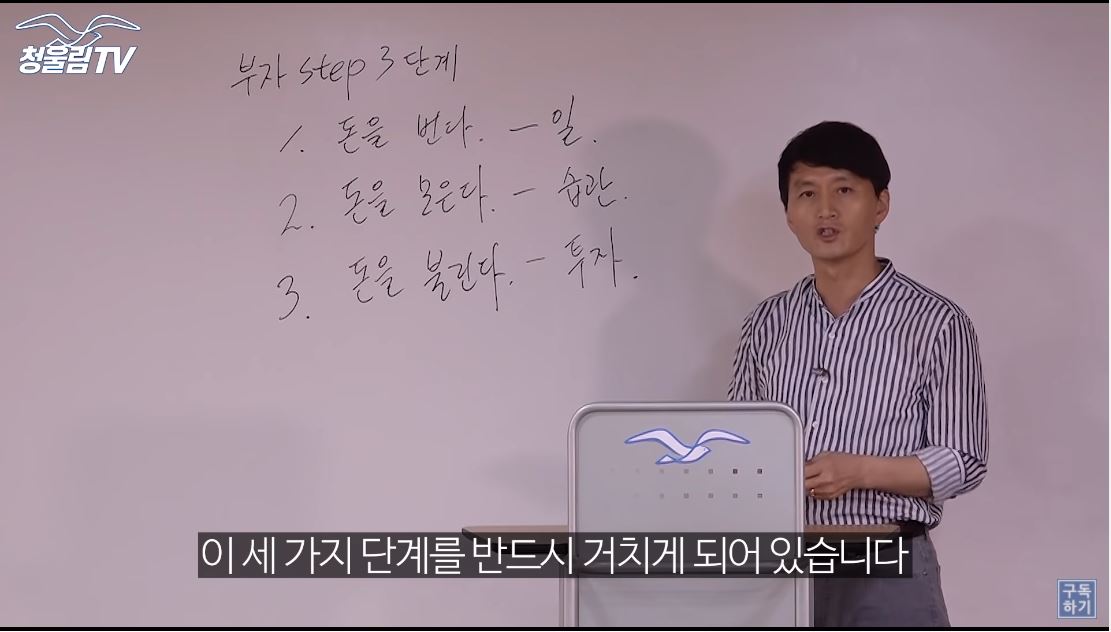

[평범한 사람이 부자기 되기 위해 반드시 거쳐야하는 3단계]

1. 돈을 번다 - 일(노동)의 영역 (덧셈의 영역➕)

2. 돈을 모은다 - 습관의 영역 (인내, 통제)

3. 돈을 불린다 - 투자의 영역 (곱셈의 영역✖)

[본론]

1. 돈을 번다 - 일(노동)의 영역

우리 대부분은 월급쟁이 직장인이다.

어느날 갑자기 월급을 극적으로 올리기는 쉽지 않다.

수입‘원’을 늘려야 한다!

일 외의 다른 수입원을 갖기 위해 고민, 노력해야한다!

예) 수익형 블로그, 쿠팡파트너스, 스마트스토어, 온라인 PDF 판매 등

처음에 수입원을 늘리는 과정은 힘들다.

하지만 수입원이 3개정도까지 늘어난 뒤에는 자동적으로 시너지효과를 발휘한다.

투입되는 시간, 노력은 비슷한데 효과는 점점 좋아진다.

2. 돈을 모은다 - 습관의 영역(인내, 통제 사진)

근검절약하는 소비습관, 저축습관에 따라 큰 격차가 벌어질 수밖에 없다.

여러분은 어떤 스타일이신가요?

1. 굉장히 근검절약하는 스타일

2. 나름 아껴 쓰면서 적당히 저축하는 스타일

3. 나는 욜로야! 오늘만 산다! 아니? 미래를 당겨서 오늘을 산다! 와후!

70~80%의 사람은 2번이라고 한다.

그리고 이들 대부분은 “나는 나름대로 절약하고, 저축하며 살고 있는데, 생각보다 돈이 잘 모이지가 않는다.”라고 한다.

체크해봐야 할 점이 있다.

가계부를 작성하는가?

선저축, 후소비를 하는가?

1년 저축액을 목표하고 남는 돈으로 써라!

이 단계에서 많은 사람들이 흔들리게 된다.

“미래를 위해 현재를 포기해야하냐?”

“무슨 부귀영화를 누리겠다고 그렇게까지 하냐?”

"인생 뭐 있어?"

(실제로 이 말을 가장 많이 들어봤음, 당시 본인은 상당히 쿨하다고 생각하는 것 같음.)

위 생각과 같다면 안타깝게도 "당신은 우리와 함께 갈 수 없습니다"

참고 버티는 과정은 경제적 자유를 위해 반드시 거쳐야할 통과의례라는 걸 알아야 한다.

마인드의 차이가 모든 차이를 만든다.

이런 사람들은 비교의식에 빠지지 않는다.

“당신들이 즐기는 현재도 좋겠지만, 나는 훨씬 더 멋진 목표를 위해서 나대로 즐기고 있는 것이다. 현재를 포기하는게 아니다.”

|

예시) 5천원짜리 커피한잔을 두고서, |

물리적으론 5천원 아껴서 부자가 안 될 수도 있다.

하지만 그 자체가 중요한게 아니다!

둘의 마인드 차이는 하늘과 땅 차이다.

A, B 둘이 현재 경제적 상황이 같다면 5년~10년 후 누가 더 부자가 되겠는가?

Tip. 너무 극단적으로 절제만 하면 힘들 수 있다.

자신이 좋아하는 한 가지 정도는 돈을 써도 된다.

가장 좋아하는 취미생활 등 한 가지 정도는 자신에게 선물할줄도 알아야 한다.

힘들어서 중간에 포기하면 모든게 물거품이다.

3. 돈을 불린다 - 투자의 영역 (곱셈의 영역)

진짜 부자가 되기 위해서는 노동소득을 자본소득으로 잘 바꿀 수 있어야 된다.

|

예시) 같은 직장, 같은 아파트에 전세를 사는 A와 B가 있다. |

5년 뒤 결과는 어떨까?

(서울 기준)자산 격차가 최소한 2~3억 / 10억까지도 벌어졌을 수 있다.

주식이라고 했어도 마찬가지이다. (삼성전자는 5년간 약 3.5배 상승했다.)

안타깝게도 노동소득‘만’으로는 부자가 되기 힘들다.

자본소득이 중요하다. (부동산, 주식)

요즘같이 유동성이 넘치고, 저금리인 시기에는 1~2년만에 큰 격차가 벌어질 수 있다.

(물론 좋은 자산을 골라서 사야한다. - 많은 공부가 필요)

작은 돈부터 불리는 연습을 해야한다.

‘돈을 불리기 시작하려면 최소한 1억은 있어야 돼‘ - X

'돈을 불려서 1억을 모아야지‘ - O (수입+저축+투자를 병행해야된다.)

억 단위로 돈을 모으려면 시간이 오래 걸린다.

그 시간동안 자산가격이 더 빠르게 오른다.

위 세단계 이야기는 유기적인 것이다.

서로 시너지를 일이키며 서로 영향을 준다.

모두의 경제적 자유를 응원합니다~(=^‥^)ノ

'투자마인드,인성,소양' 카테고리의 다른 글

| [반성 일기] 미용실 원장님한테 혼났습니다(Feat. 지각습관) (2) | 2021.02.10 |

|---|---|

| 이 좋은걸 왜 이제 알았을까?(Feat.밤일하는 자본) (6) | 2021.02.10 |

| [감사일기] 2021년 2월 8일. 감사합니다. (12) | 2021.02.08 |

| 워렌버핏이 던지는 돈에 관한 5가지 충고 <1분 버핏> (12) | 2021.01.26 |

| 최상위 부자가 말하는 돈에 대한 모든 것 (김승호) (0) | 2021.01.20 |